Los datos sobre el sistema público de pensiones llenan las portadas de la prensa a diario. El mensaje es claro: El fondo de reserva de la Seguridad Social cada vez es menor, según los expertos en 2018 el sistema ya no tendrá ahorros y comenzará a generar pérdidas. Además la pirámide poblacional se está invirtiendo, es decir cada vez hay más gente en edad de jubilación que en edad laboral y a ello hay que sumarle la realidad de los datos del paro en nuestro país. Como consecuencia los jubilados del mañana no podrán gozar de las mismas condiciones que los jubilados de ayer y hoy.

Ante este entorno, una de las salidas que está tomando más fuerza es la apuesta por el ahorro privado de cara a la jubilación con el fin de no disminuir el nivel de vida cuando el retiro llegue a nuestras vidas. Aunque todavía falta mucho para llegar a las tasas de ahorro que generan otros países de la Unión Europea como Alemania, Francia o Reino Unido, los españoles cada vez son más conscientes de esta necesidad y muestra de ello es el aumento de captaciones en planes de pensiones.

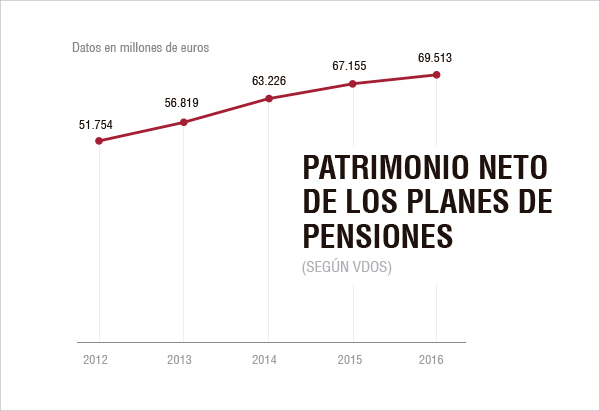

Según la consultora independiente VDOS, el patrimonio en este vehículo de inversión situó en abril en 70.611 millones, mientras, Renta 4 superó los 3.000 millones de euros en patrimonio de planes de pensiones en el primer trimestre del año, con un aumento respecto al mismo periodo del año anterior del 23%.

Ahorrar para la jubilación con un plan de pensiones ¿es una buena opción?

Ahorrar para la jubilación con un plan de pensiones ¿es una buena opción?

Los planes de pensiones son una de las vías de ahorro para la jubilación, entre sus ventajas destaca su beneficio fiscal, ya que las aportaciones realizadas a un plan de pensiones (hasta los 8.000 euros anuales) disminuyen la base imponible del IRPF. Por esta cualidad muchos ahorradores realizan aportaciones a lo largo del año que, comúnmente, se suelen realizar como una única aportación a final de año.

Aunque el objetivo de la desgravación fiscal se alcanza de igual forma, esta opción es menos conveniente que la de realizar aportaciones periódicas durante todos los meses del año o cada trimestre, dado que nos permite planificar de una manera más eficiente el ahorro.

Las aportaciones realizadas periódicamente suponen una medida de disciplina y generan rentabilidad desde antes. Igualmente, nos permite neutralizar mejor los movimientos financieros, las alzas y bajas de los activos en los que invierten los planes.

En su contra, los planes de pensiones son un producto muy poco líquido dado que en principio se recupera en el momento de la jubilación. Hay a quienes este "bloqueo" de sus ahorros les genera incomodidad aunque, en las últimas revisiones de las normativas que rigen los planes de pensiones, se ha modificado y ampliado las posibilidades de recuperación anticipada de los ahorros depositados en planes de pensiones.

¿Cómo elegir un plan de pensiones adecuado?

Los planes de pensiones son inversiones a largo plazo por lo que seleccionar un producto adecuado debe cumplir con una serie de requisitos: una entidad de confianza y con solvencia financiera que garantice la seguridad de mis ahorros; una entidad con una gama de productos que permita configurar diferentes opciones según el momento y perfil de inversor; y una calidad de gestión que me reporte una rentabilidad atractiva sobre mis ahorros.

En este sentido, los planes de Renta 4 Gestora demuestran la calidad de gestión que caracteriza a la casa al ocupar, ejercicio tras ejercicio, los primeros puestos de los rankins por rentabilidad.

De hecho, en la última edición de los Premios Expansión-All Funds Renta 4 Gestora obtuvo el galardón al mejor fondo de pensiones multiasset perfil conservador para Renta 4 Dédalo PP gestionado por Óscar Moreno.

Además, el plan de pensiones Renta 4 Acciones, con una rentabilidad del 8,47% a tres años a marzo de 2017, está reconocido con 5 estrellas Mornigstar, la máxima categoría de la entidad.

Si quiere más información acerca de cómo ahorrar para su plan de pensiones, haga click aquí.

Dptos. de Contenidos y Mercados de Renta 4

Tel: 91 398 48 05 Email: online@renta4.es